PEA

L’analyse fondamentale, au service de la performance

Avec Patrimoine en Actions, accédez à des analyses indépendantes, des idées d’investissement à fort potentiel et un portefeuille suivi en temps réel.

Small is powerful

Chers investisseurs,

Si vous lisez ces quelques mots, vous le savez déjà.

Quelque chose ne va pas sur les marchés financiers.

Les actions de croissance n'ont jamais atteint des niveaux de valorisation aussi élevés.

Pourtant les investisseurs institutionnels et particuliers continuent de se les arracher.

En parallèle, il y a des centaines d'actions sous-cotées actuellement disponibles sur le marché.

Elles enrichissent ceux qui savent se positionner quand tout le monde attend.

L'histoire se répète...

Une stratégie d’investissement sur-performe les marchés sur le long terme, depuis plus de 100 ans.

C'est la stratégie mise en place par Peter Lynch pour faire +29% par an pendant 13 ans, quand il était le gérant vedette de Fidelity.

C'est la stratégie mise en place par les papes de l'investissement Benjamin Graham et Seth Klarman. +20% par an pendant plus de 20 ans.

C'est la stratégie mise en place par le français William Higgons pour faire +13% par an pendant 30 ans avec sa société de gestion Indépendance AM.

C'est la stratégie qui m'a permis de faire des performances en bourse de +50% en 1 an.

Notamment en achetant l'année dernière des actions comme :

Dynacor Group, une société spécialisée dans le traitement responsable du minerai d'or qui a fait +84,12% en bourse sur les 12 derniers mois.

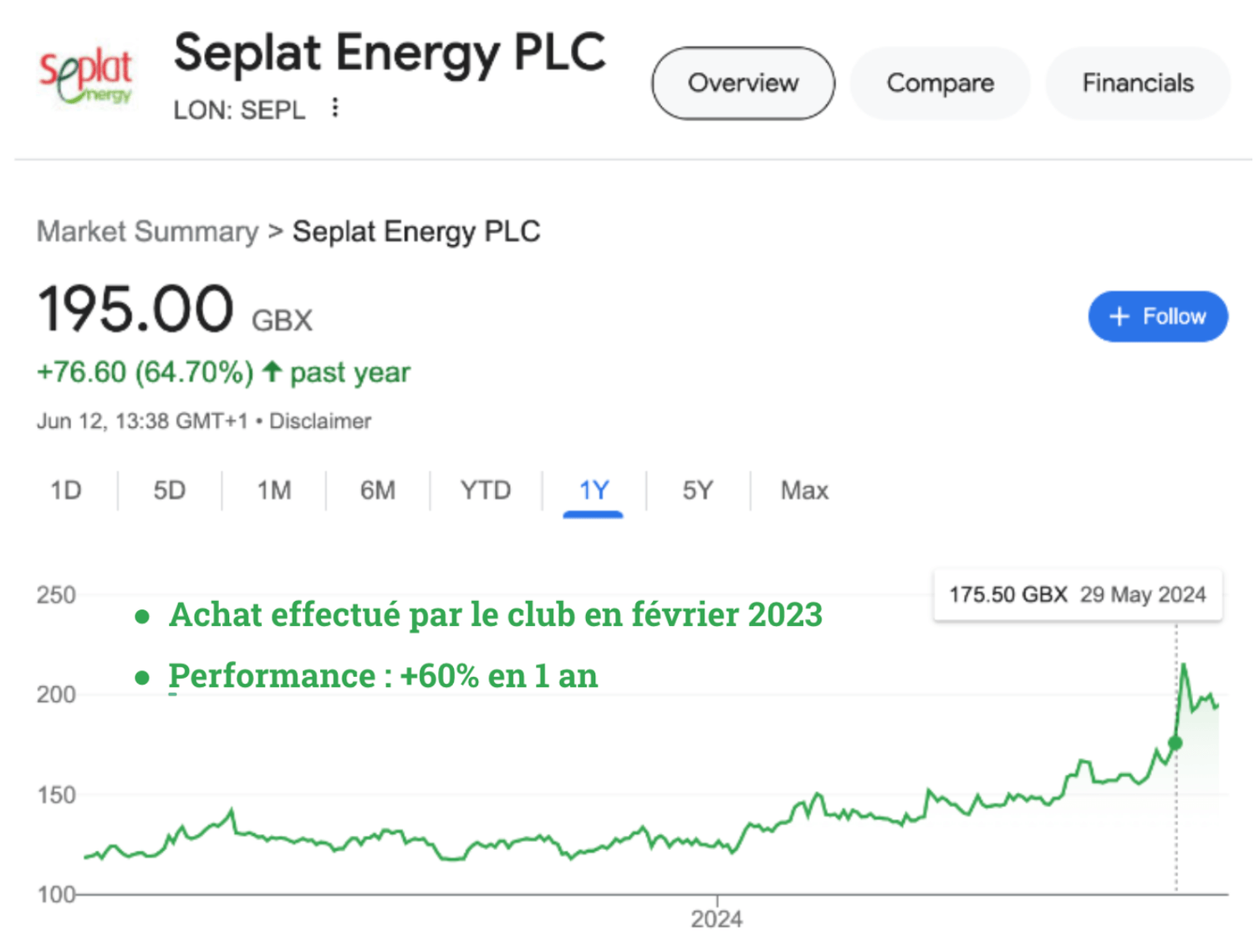

Grâce à cette stratégie, je me suis également positionné sur Seplat Energy, une entreprise spécialisée dans l'exploration et la production de pétrole et de gaz naturel.

Action avec laquelle j'ai réalisé une performance de +60% sur les 12 derniers mois.

J'ai fait +60% en 1 an avec Clinica Baviera, une société espagnole spécialisée en ophtalmologie.

Ce sont des entreprises que j'ai identifiées et partagées aux membres du Club d'investisseurs Patrimoine en Actions.

Toujours avec la même philosophie :

Acheter des titres de qualité peu chers.

Construisez votre patrimoine en bourse grâce aux actions sous-cotées et aux anomalies de marché.

C'est la méthode n°1 des investisseurs à +10% de rendement annuel.

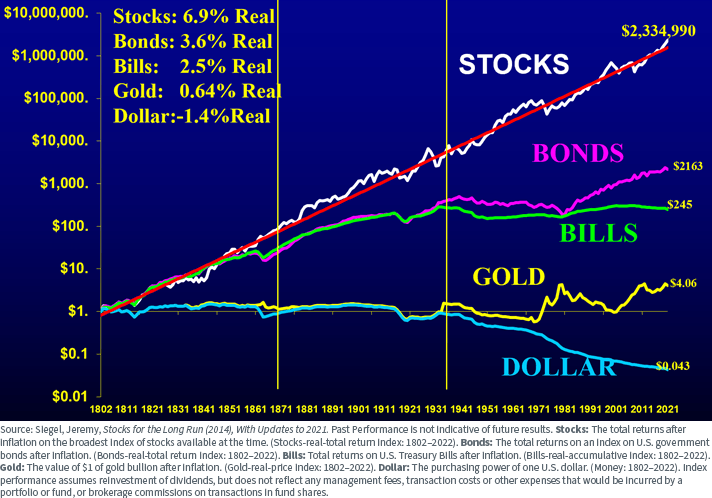

Les actions sont, de loin, la classe d’actifs la plus performante sur le long terme.

Si on reprend l'analyse faite par l'économiste américain Jeremy Siegel sur plus de 200 ans,

1 dollar investi en 1802 s’est transformé en plus de 2 millions de dollars 200 ans plus tard.

Aucune autre classe d'actifs montre de telle performance historique sur le long terme.

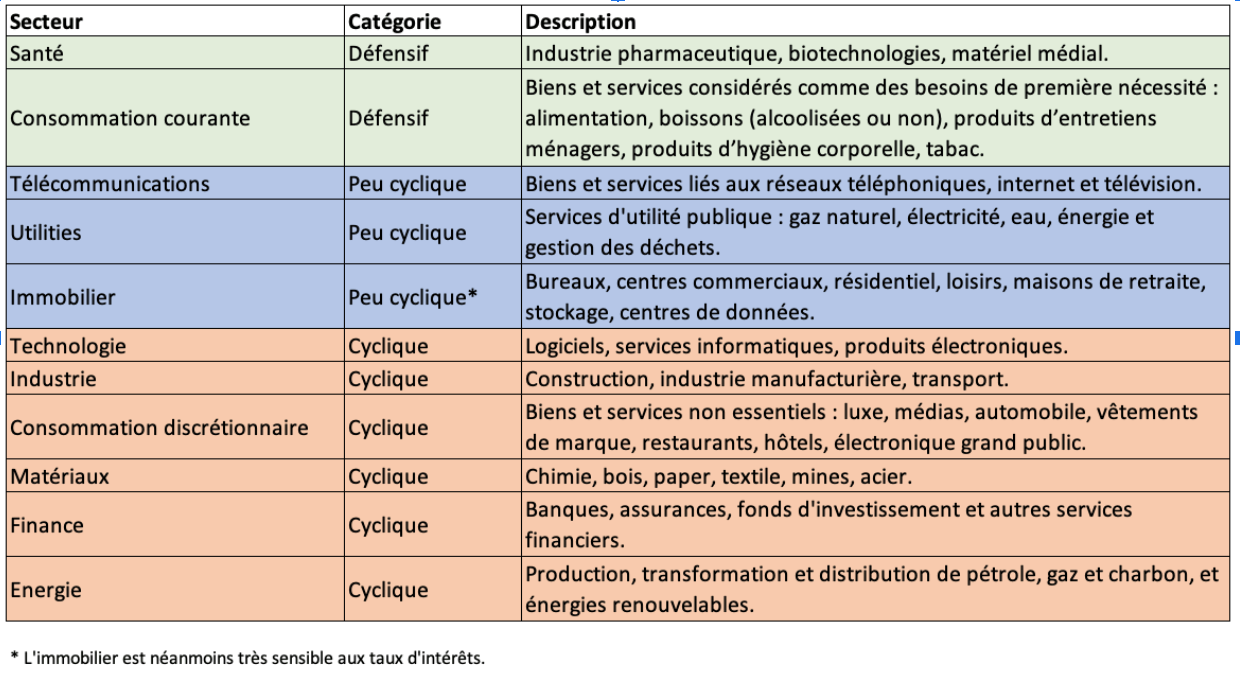

Les actions permettent également de mieux diversifier son épargne, à la fois d’un point de vue sectoriel et d’un point de vue géographique.

On y trouve des opportunités dans de nombreux secteurs d’activité :

Des titres du monde entier sont accessibles facilement à partir d’un courtier en ligne.

Et la très grande diversité (des dizaines de milliers d’actions sont cotées) fait que l’on y trouve (en cherchant un peu bien sûr) de nombreux actifs de qualité sous-évalués.

Comment battre 88% des fonds actions français ?

Selon S&P Dow Jones Indices, près de 88% des fonds d'actions françaises gérés activement sont surpassés par leur indice de référence sur seulement 10 ans.

La majorité des professionnels échouent dans leur métier.

Incroyable, n'est-ce pas ?

Comment expliquer cette situation ?

Un investisseur particulier, qui décide de prendre en main directement la gestion de son patrimoine, a un énorme avantage souvent sous-estimé :

Il est totalement libre du choix des actifs dans lesquels il investit.

Ce n’est pas du tout le cas des investisseurs institutionnels (fonds de pension, compagnies d’assurances, hedge funds, gestionnaires d’OPCVM et d’ETF) qui subissent toujours de fortes contraintes.

Ils sont soumis par exemple aux contraintes suivantes :

Taille des sociétés : compte tenu des montants importants qu’ils ont sous gestion, ils vont souvent se limiter aux grandes capitalisations et vont délaisser les petites et moyennes capitalisations

Normes ESG : ils vont exclure certains secteurs d’activité comme l’énergie et les matières premières

Contrainte géographique : certains gérants vont refuser d’investir dans des pays qu’ils considèrent comme pas suffisamment démocratiques

Contrainte de gestion : les fonds ont souvent des limites liées au poids maximum qu’une seule position peut représenter

En tant qu’investisseur particulier, vous n’avez pas toutes ces contraintes et augmentez ainsi considérablement vos opportunités et votre espérance de rendement.

La principale conséquence est que vous pouvez vous intéresser au segment des Small et Mid Caps, la classe d’actifs qui offre les plus fortes perspectives de croissance sur le long terme.

Pourquoi investir en Small Caps plutôt qu’en Large Caps ?

Les Small et Mid Caps sont les PME cotées dont la capitalisation boursière est inférieure à 10 milliards d’euros.

Mais surtout, c’est un marché sur lequel les volumes sont plus faibles, les arbitrages moins importants, et par conséquent qui présente plus d’anomalies de valorisation à exploiter.

Enfin, une majorité du capital est souvent encore entre les mains d’ “insiders” qui ont une véritable vision long terme, comme par exemple la famille fondatrice, ce qui a tendance à créer un bien meilleur alignement des intérêts avec les actionnaires minoritaires.

C'est comme ça que j'ai identifié et partagé au club Patrimoine en Actions la société Matsumoto Yushi Seiyaku, un fournisseur d'agents de surface basé au Japon avec lequel j'ai réalisé une performance de +20% en 1 an.

À l’inverse, les grandes entreprises sont particulièrement appréciées des investisseurs institutionnels, ce qui, compte tenu des montants qu’ils ont à gérer, a tendance à maintenir les ratios de valorisation à des niveaux très (souvent trop) élevés.

Le fort attrait pour les ETF depuis plusieurs années contribue également à maintenir des écarts de valorisation entre les grandes entreprises d’un côté et les petites et moyennes de l’autre.

Ceci s’explique car la pondération des ETF est, la plupart du temps, basée sur la capitalisation boursière, ce qui, structurellement, limite le flux de capitaux vers les Small et Mid Caps.

Pourquoi Value et pas Growth ?

Pourquoi se positionner sur des actions sous-cotées (dites Value) plutôt que sur des actions de croissance (dites Growth) ?

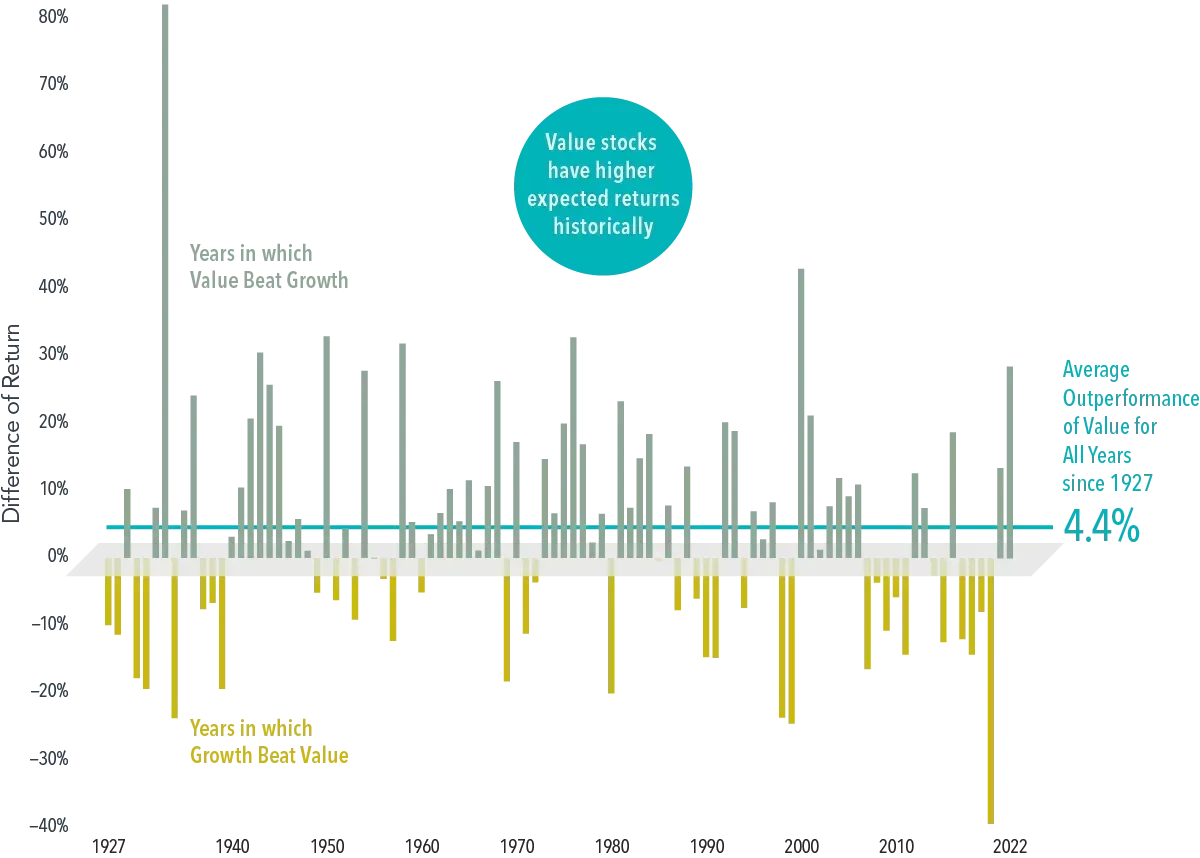

Tout simplement parce que, sur le long terme, les stratégies Value fonctionnent mieux.

En moyenne, les actions Value ont surperformé les actions de croissance de 4,4 % par an aux États-Unis depuis 1927.

Payer moins cher un flux de trésorerie futur est associé à un rendement final plus élevé.

Ce qu’il faut bien comprendre, c’est que cette surperformance moyenne de 4,4% par an se cumule comme des intérêts composés année après année si vous restez sur le segment des actions Value.

Un portefeuille initial d’une valeur 10 000 € atteindra 17 900 € au bout de 10 ans si sa croissance annuelle moyenne est de 6%.

Pour une croissance annuelle moyenne 4,4% plus élevée, soit 10,4% par an, un portefeuille initial d’une valeur 10 000 € atteindra 26 900 € au bout de 10 ans, soit 50% de mieux que le précédent.

En restant investi sur le long terme sur cette catégorie d’actions Value, vous augmentez donc considérablement vos chances de succès.

Il y a à tout moment d'excellentes entreprises disponibles sur les bourses mondiales.

Il existe plus de 50.000 sociétés cotées dans le monde.

Il y a, en permanence, des centaines de bonnes affaires disponibles.

Il faut simplement savoir les repérer.

Oui les bonnes affaires existent ! Et oui, elles sont disponibles actuellement, pour vous, pour moi, et pour toute personne qui saura les identifier.

C'est exactement ce que nous faisons au sein du club d'investisseurs Patrimoine en Actions.

Mais attention, il y a les bonnes affaires, mais il y a aussi les fausses bonnes affaires.

Si une action est mal valorisée, il y a souvent une raison !

Par exemple, un nouveau concurrent vient d’arriver sur le marché.

C'était le cas pendant longtemps des marques automobiles françaises : le marché avait peur de l'arrivée de la concurrence chinoise.

Cela peut également venir d’un problème juridique, d'un management peu convaincant, etc.

Il faut savoir identifier ces zones de risque.

Il est absolument primordial d’avoir une approche en 4 temps.

1. Sélectionner des sociétés de qualité.

Des sociétés qui ont historiquement des ratios de retour sur capitaux investis plus élevés que la moyenne.

Des sociétés qui ont des revenus en croissance.

2. Sélectionner des sociétés qui ont très peu de chances d’être confrontées à des difficultés financières.

Par exemple, l’endettement net devra être faible ou très faible, les sociétés ayant une trésorerie nette positive étant les meilleures candidates.

La rentabilité opérationnelle doit être suffisamment élevée (> 5%) afin de pouvoir passer sans problème les périodes de récession économique.

3. Acheter des titres dont le cours de bourse est significativement inférieur à sa valeur intrinsèque (avec si possible une décote d’au moins 25 à 30%).

Contrairement à ce que l’on entend habituellement, ce n’est pas la prise de risque qui va nous aider à générer du rendement supplémentaire, mais bien le prix que nous allons payer pour acheter des actifs de qualité.

"En soi, le risque ne crée pas de rendement supplémentaire ; seul le prix permet d'atteindre cet objectif" Seth Klarman

4. Compléter le portefeuille avec des instruments de couverture.

Nous serons sans doute confrontés au cours des années à venir à différentes crises : inflationniste, géopolitique, bancaire, immobilière ou monétaire.

Une des méthodes que nous utilisons pour nous protéger est d’acheter des actifs qui devraient évoluer favorablement si une de ces crises se déclenche.

L’or est bien sûr incontournable, mais il sera complété en fonction des opportunités par des actions de producteurs d’énergie et d’autres matières premières et par des fonds monétaires de plusieurs devises.

Vous l’avez compris, c’est ce que je fais.

Je m’appelle Pierre, j’ai plus de 20 ans d’expérience en finance, comptabilité, investissement et analyse de sociétés cotées.

Ingénieur et financier, je suis un entrepreneur multicasquettes ayant travaillé aussi bien dans des grandes multinationales, que dans des start-up et dans un fond de capital-risque ayant 300 millions d’euros sous gestion.

Après avoir vendu mon immobilier en France, je me consacre aujourd’hui à la gestion de mon propre patrimoine en investissant dans des small et mid caps du monde entier, selon moi le segment idéal pour faire croître son épargne.

Les sociétés que j’analyse et dans lesquelles j’investis sont cotées en Europe, mais aussi à New York, Toronto, Singapour, Tokyo ou Hong Kong.

Je ne me fixe aucune contrainte géographique ou de secteur d’activité afin de maximiser le nombre d’opportunités et de bien diversifier mon portefeuille.

Ma stratégie est avant tout basée sur le principe de minimisation du risque :

En achetant des actions uniquement lorsque le cours de bourse est significativement inférieur à la valeur intrinsèque de la société (c’est la « marge de sécurité »), et en vendant lorsque cet écart a disparu.

Il faut bien comprendre que le risque d’un investissement provient principalement du prix que vous allez payer.

Ainsi, de manière contre-intuitive, c’est en minimisant le risque que vous allez, sur le long terme, maximiser le rendement.

Comme le dit Howard Marks, président d’Oaktree Capital Management :

"Vous ne pouvez pas contrôler les rendements, mais vous pouvez contrôler les risques."

J’ai créé un club dédié à l’investissement dans les actions sous-cotées et les anomalies de marché

Son nom ? Patrimoine en Actions.

Pour en savoir plus, cliquez-sur le bouton ci-dessous :